L'obligation d'e-reporting en France

- Publié le

- 2 min reading

Le champ d'application du e-reporting complète celui de la facturation électronique (e-invoicing). Il couvre les cas suivants :

- Les transactions B2B au sein et en dehors de l'UE dans lesquelles l'une des parties prenantes est assujettie à la TVA et est établie en France (à l'exception des importations).

- Les transactions B2B assujetties à la TVA en France entre deux assujettis établis hors de France (UE/non UE).

- Les transactions B2C entre un fournisseur français établi en France, assujetti à la TVA, et un acheteur français, européen ou non européen, non assujetti (majoritairement des particuliers).

- Les transactions B2C assujetties à la TVA en France et effectuées par un fournisseur étranger qui n'est pas enregistré dans un guichet unique européen.

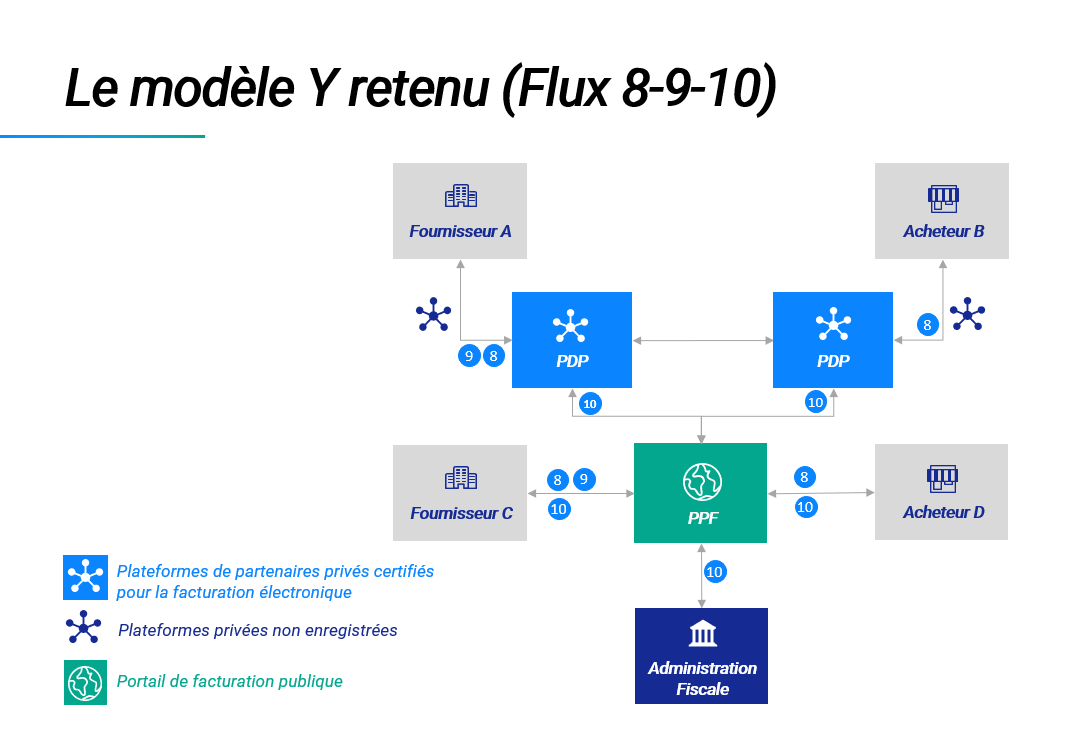

Le fonctionnement du e-reporting a été conçu de manière analogue à celui de l'e-invoicing. Pour transmettre des données, les entreprises choisissent l'une des plateformes suivantes : le Portail Public de Facturation (PPF) ou une Plateforme de Dématérialisation Partenaire (PDP).

Portée et fonctionnement du e-reporting

Les flux de données sont définis dans le dossier relatif aux spécifications externes pour la facturation électronique et sont compatibles avec la Présentation du 18 janvier 2022, spécifiés dans le cadre de l'accord.

Le fournisseur (et l'acheteur en cas d'achat hors de France, hors importations) est tenu de transmettre les données suivantes :

- Les données de facturation, lorsqu'il émet (ou reçoit) des factures pour ces transactions. Il peut transmettre la facture dans son intégralité, dans le cas d’une émission dans un format conforme aux exigences de sa plateforme. Autrement, la transmission des données de facturation se fait via un flux de données dédié.

- Les données de transaction qui ne sont pas des factures (par exemple dans le cadre de transactions B2C) via un flux de données dédié.

- Les données de paiement (pour les services hors TVA sur les prélèvements et hors opérations d'autoliquidation) via un flux de données de cycle de vie ou un flux de données dédié.

Les flux de données pour l'e-reporting (flux de données 8 et 9) et l'e-invoicing sont syntaxiquement équivalents pour accueillir toutes les données de la norme EN16931 dans les trois formats imposés (CII, UBL et Factur-X). Les règles de gestion spécifiques à chaque flux de données permettent de ne rendre obligatoires que les données requises en fonction du cas de gestion.

Le flux de données 10 au format XML se compose de 4 blocs de données :

- 10.1 : Transmission des données des factures internationales B2B ou B2C lorsqu'elles ne peuvent pas être transmises dans le format de facture structuré attendu

- 10.2 : Transmission des données de paiement des factures (nationales B2B, internationales B2B et B2C) pour la déclaration des paiements reçus pour les factures transmises ou non à l'administration (pour les services hors TVA sur les prélèvements et hors opérations d'autoliquidation)

- 10.3 : Transmission des données des transactions B2C

- 10.4 : Transmission des données de paiement des transactions B2C

Remarque : ces blocs peuvent être combinés en fonction des données à transmettre.

Pour aller plus loin, découvrez nos articles dédiés à l'obligation d'e-reporting en France pour les transactions B2B avec l'International, et pour les transactions B2C.

Les informations générales sur le règlement français et le calendrier de mise en conformité sont disponibles ici. Les spécifications relatives à l'obligation de facturation électronique sont disponibles ici.

Comarch soutient l'e-invoicing et l'e-reporting en tant que plateforme partenaire pour la facturation électronique. Nous nous tenons donc à votre disposition pour toute question concernant les réglementations internationales.

La situation dans laquelle vous vous trouvez | Les obligations à mettre en place |

| Flux B2B | e-invoicing + e-reporting |

| Flux B2B International | e-reporting |

| Flux B2C | e-reporting |