L'obligation de facturation électronique en France

- Publié le

- 4 min reading

Champ d'application de l'obligation de facturation électronique

Dans le cadre des transactions entre assujettis à la TVA établis en France, la réforme prévoit une obligation de facturation électronique, dite e-invoicing : l'établissement, la transmission et la réception de factures selon des normes fixées par décret.

Les opérations concernées sont les livraisons de biens et les prestations de services (à l'exception des opérations exonérées de TVA et des opérations dispensées de facturation en application des articles 261 à 261 E du CGI) ainsi que les acomptes afférents à ces opérations.

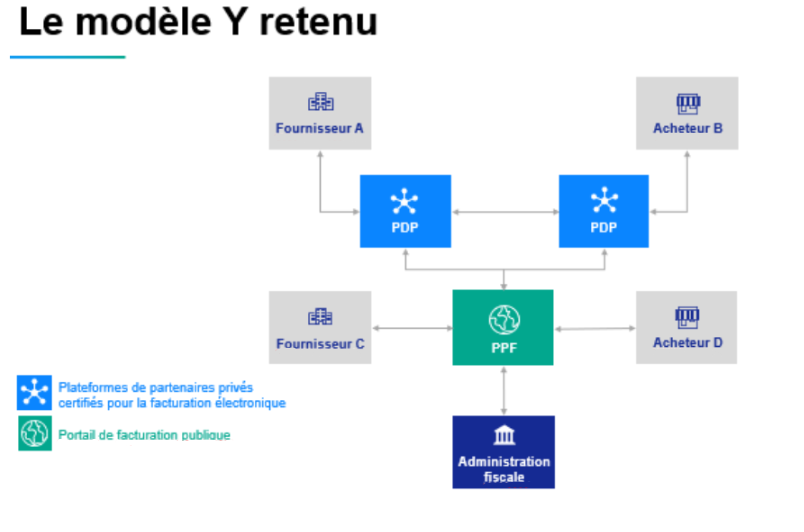

Pour échanger et déclarer leurs factures, les entreprises doivent choisir une plateforme de facturation électronique : le portail public de facturation (PPF) ou une plateforme de dématérialisation partenaire (PDP). Le schéma en Y représente la relation entre les différents acteurs de l'écosystème.

Dans le cas de la facturation électronique, le fournisseur doit émettre une facture électronique et la transmettre à l'acheteur via les plateformes respectives (PDP ou PPF). Le statut de la facture est ensuite mis à jour par le fournisseur et l'acheteur à chaque étape de son cycle de vie, jusqu'au statut "encaissé" qui clôt la transaction. Les données de facturation et de paiement ainsi que les statuts obligatoires sont transmis, le cas échéant, par la PDP à le PPF et par le PPF à l'administration fiscale.

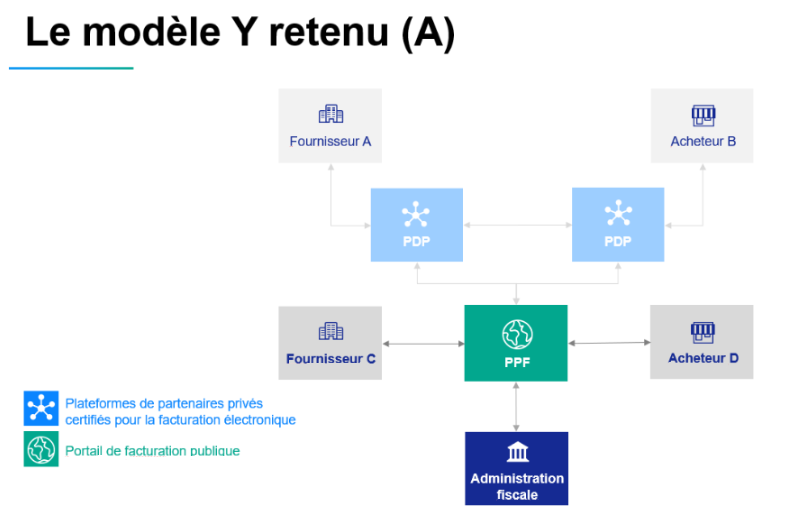

Transmission des données via le PPF (A)

La transmission de la facture

1) Le fournisseur dépose sa facture au format socle sur le PPF.

2) Le PPF transmet la facture à l'acheteur.

3) L'acheteur reçoit, vérifie et récupère la facture via le PPF.

4) Le PPF transmet les données de la facture à l'administration fiscale.

Le cycle de vie de la facture

1) Le fournisseur met à jour les statuts de la facture.

2) Le PPF transmet la mise à jour du statut à l'acheteur.

3) L'acheteur met à jour les statuts de la facture.

4) Le PPF transmet la mise à jour du statut au fournisseur.

5) Le PPF transmet les statuts obligatoires à l'administration fiscale.

6) Le PPF transmet les données de paiement* à l'administration fiscale.

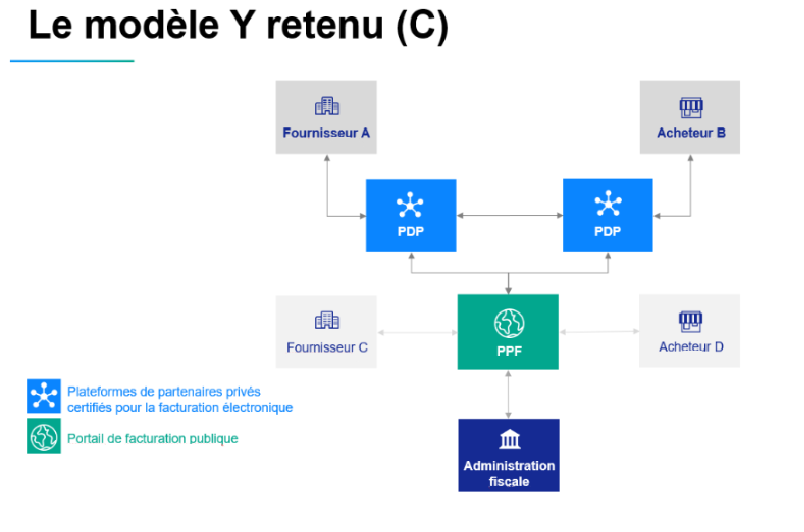

Transmission de données via la PDP (C)

La transmission de la facture

1) Le fournisseur dépose sa facture sur sa PDP.

2) La PDP du fournisseur transmet la facture à la PDP de l'acheteur.

3) La PDP du fournisseur transmet les données de la facture au PPF.

4) La PDP de l'acheteur envoie le statut mis à jour de la facture à la PDP du fournisseur.

5) Le PPF transmet les données de facturation à l'administration fiscale.

Le cycle de vie de la facture

1) Le fournisseur met à jour le statut de la facture via sa PDP*.

2) La PDP du fournisseur transmet la mise à jour du statut à la PDP de l'acheteur.

3) L'acheteur met à jour le statut de la facture via sa PDP

4) La PDP de l'acheteur transmet la mise à jour du statut à la PDP du fournisseur.

5) Les PDP transmettent les statuts obligatoires et recommandés au PPF.

6) Le PPF transmet les statuts obligatoires à l'administration fiscale.

7) Le PPF transmet les données de paiement* à l'administration fiscale

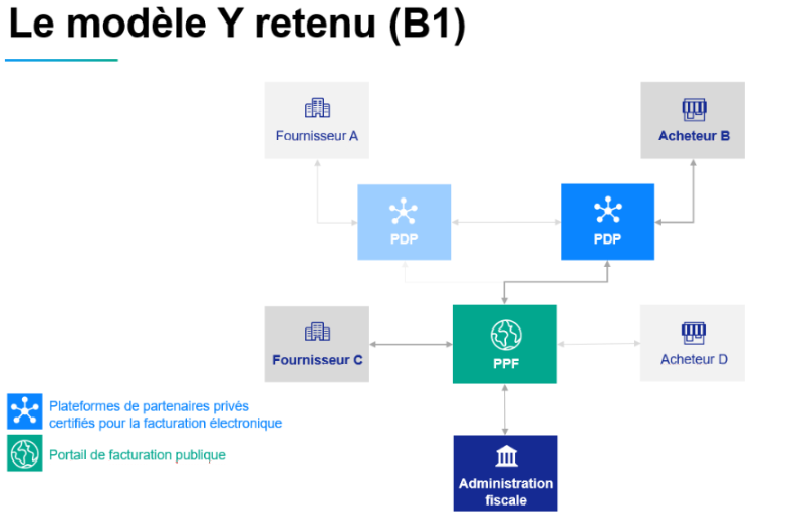

Transmission de données par PDP (B1)

La transmission de la facture

1) Le fournisseur dépose sa facture sur le PPF.

2) Le PPF transmet la facture à la PDP de l'acheteur.

3) L'acheteur reçoit, vérifie et récupère la facture via sa PDP.

4) Le PPF transmet les données de la facture à l'administration fiscale.

Le cycle de vie de la facture

1) Le fournisseur met à jour le statut de la facture.

2) Le PPF transmet la mise à jour du statut à la PDP de l'acheteur.

3) L'acheteur met à jour le statut de la facture via sa PDP.

4) La PDP de l'acheteur transmet la mise à jour du statut au PPF.

5) Le PPF transmet les statuts obligatoires à l'administration fiscale.

6) Le PPF transmet les données de paiement* à l'administration fiscale.

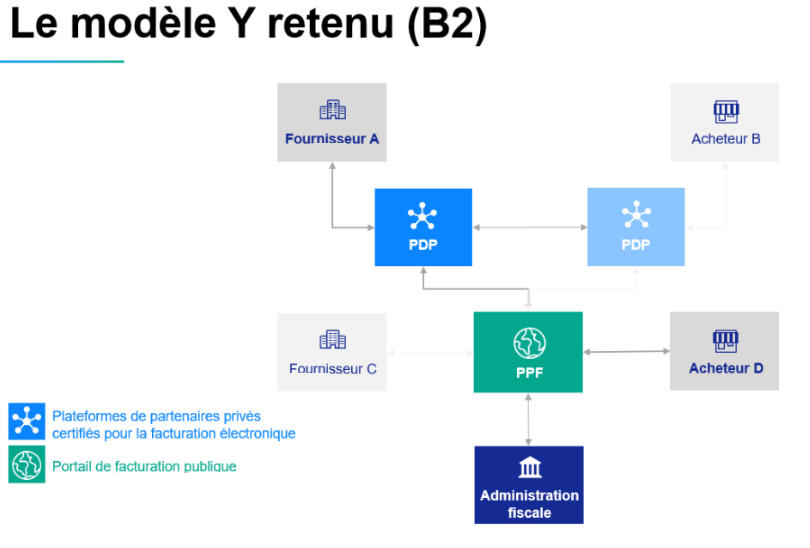

Transmission de données par PDP (B2)

La transmission de la facture

1) Le fournisseur soumet la facture via sa PDP.

2) La PDP du fournisseur transmet la facture au PPF.

3) L'acheteur reçoit, vérifie et récupère la facture via le PPF.

4) Le PPF transmet les données de la facture à l'administration fiscale.

Le cycle de vie de la facture

1) Le fournisseur met à jour le statut de la facture via sa PDP.

2) La PDP du fournisseur transmet la mise à jour du statut au PPF.

3) L'acheteur met à jour le statut de la facture via le PPF.

4) La PDP de l'acheteur transmet la mise à jour du statut au PPF [Comme l'acheteur n'utilise pas de PDP dans ce cas, on peut s'attendre à une rectification de la part du gouvernement].

5) Le PPF transmet les statuts reçus à la PDP du fournisseur.

6) Le PPF transmet les statuts obligatoires à l'administration fiscale.

7) Le PPF transmet les données de paiement* à l'administration fiscale.

*Pour les services sans TVA, sur les prélèvements automatiques et sans autoliquidation.

Comarch soutient l'e-invoicing et l'e-reporting en tant que plateforme de dématérialisation partenaire. Nous nous tenons donc à votre disposition pour toute question concernant les réglementations internationales.

Défini dans le dossier sur les spécifications externes pour la facturation électronique

La situation dans laquelle vous vous trouvez | Les obligations à mettre en place |

| Flux B2B | e-invoicing + e-reporting |

| Flux B2B International | e-reporting |

| Flux B2C | e-reporting |