L'obligation d'e-reporting en France - B2B international

- Publié le

- 3 min reading

Le champ d'application pour les transactions à un acheteur étranger

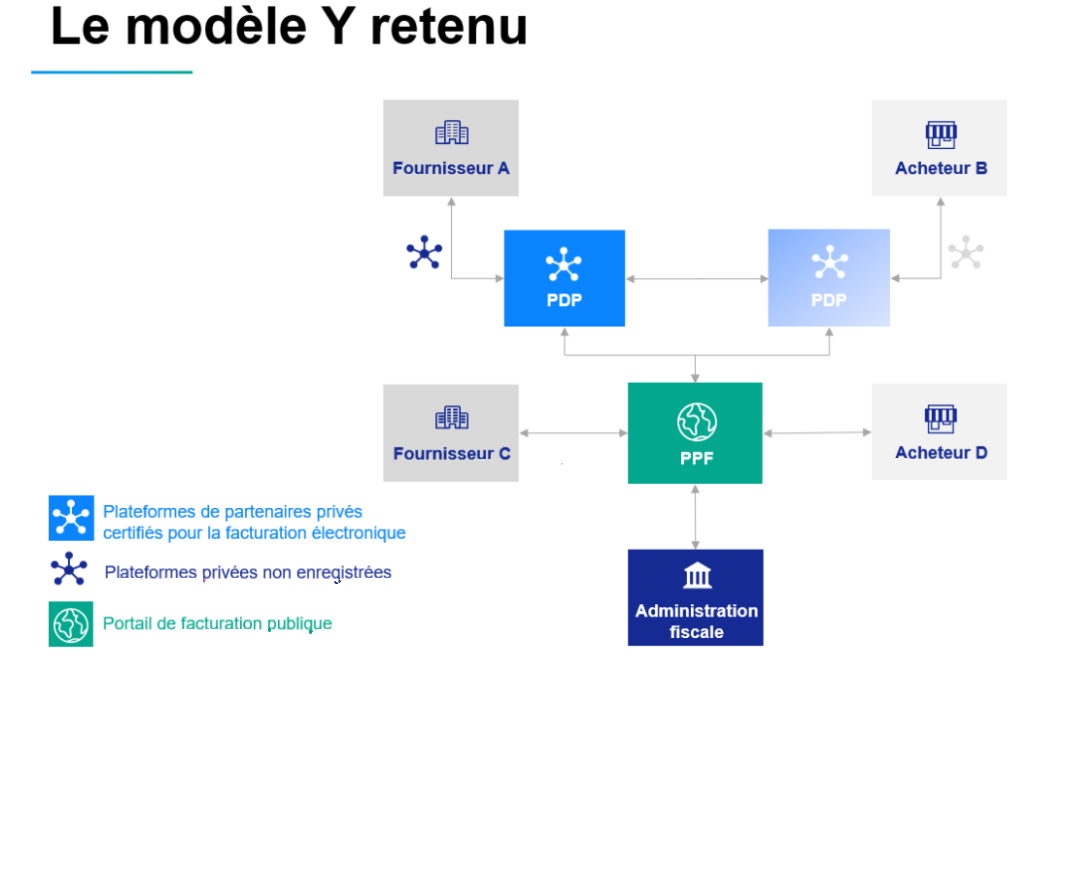

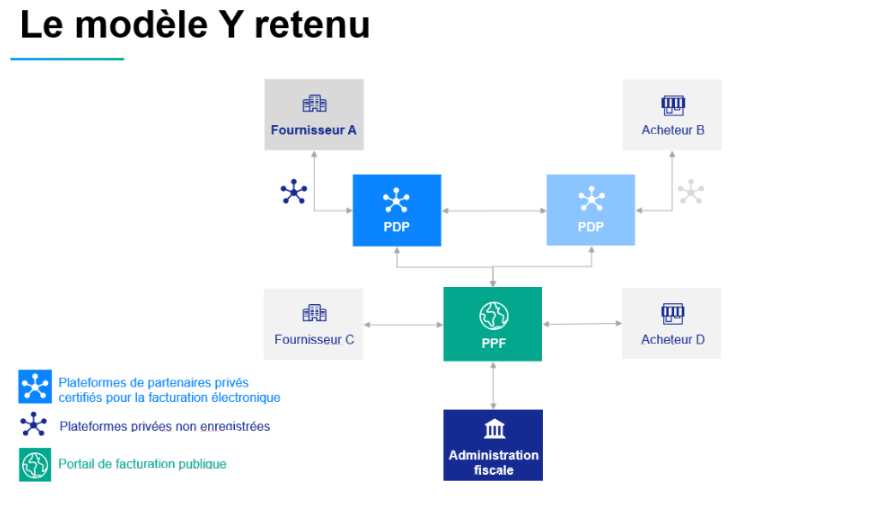

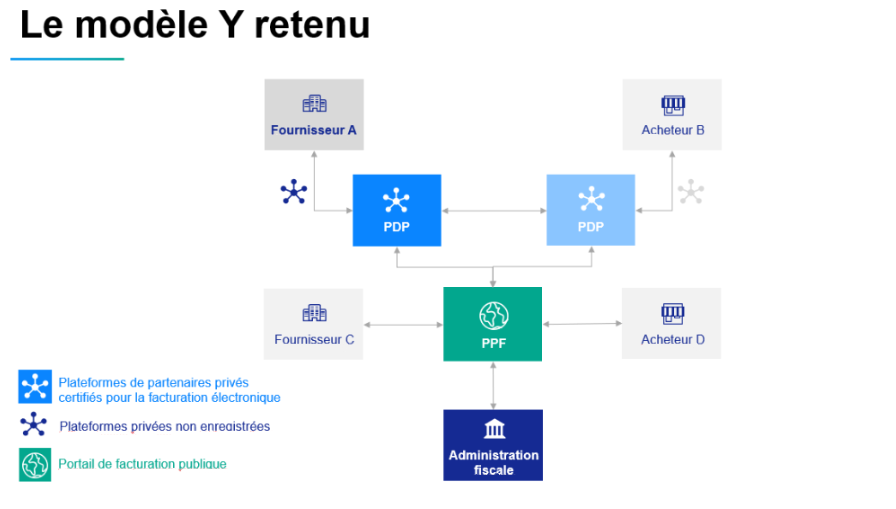

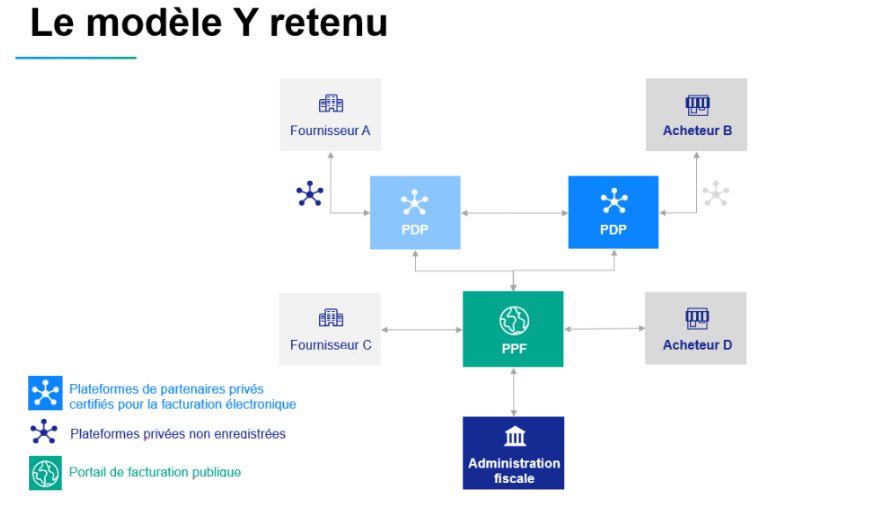

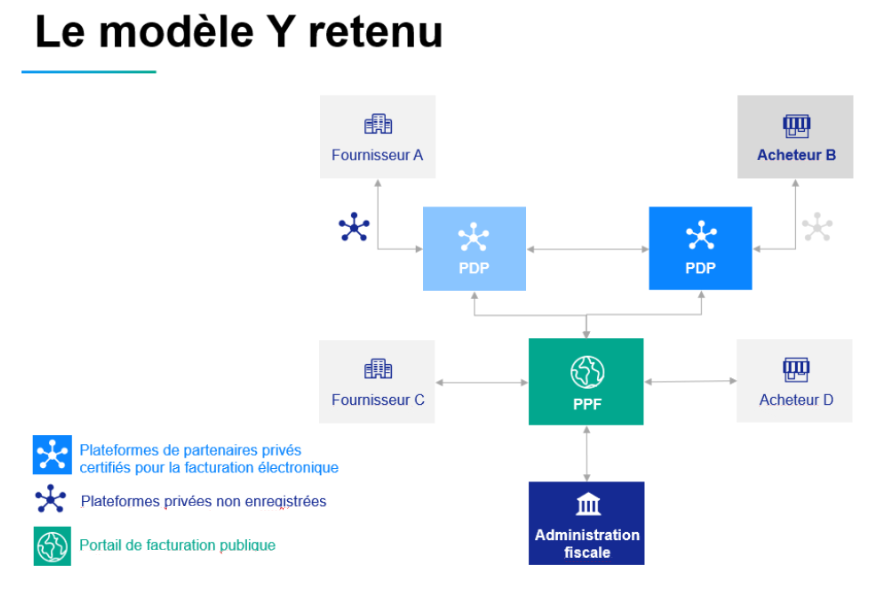

Pour les transactions B2B, lorsque le fournisseur est assujetti à la TVA et établi en France et que le client est établi dans l'UE ou en dehors de l'UE, l'obligation de transmettre les données de transaction est appelée e-reporting. Elle incombe au fournisseur. Ce cas peut également s'appliquer à un fournisseur étranger qui réalise des opérations imposables en France avec un autre assujetti étranger. Les opérations concernées par l'obligation sont les livraisons de biens et les prestations de services qui ne sont pas exonérées en vertu des articles 261 à 261 E du CGI. Pour transmettre ses données de facturation, le fournisseur doit choisir une plateforme de facturation électronique ou utiliser la plateforme qu'il a choisie dans le cadre de la facturation électronique. Le choix de la plateforme est libre : le fournisseur peut utiliser le Portail Public de Facturation (PPF) ou une Plateforme de Dématérialisation Partenaire (PDP).

Exemple : un concessionnaire français effectue une livraison intracommunautaire de véhicules utilitaires à une entreprise italienne spécialisée dans le transport de marchandises :

- Cas 1 : le fournisseur émet une facture électronique au format prescrit

- Cas 2 : le fournisseur émet une facture dans un autre format ou ne peut pas transmettre sa facture

La transmission de la facture (cas 1) ou des données de facturation (cas 2)

1) Le fournisseur transmet la facture à l'acheteur (hors circuit)

2) Le fournisseur :

- dépose sa facture sur le PPF dans le format prescrit (cas 1)

- transmet les données de sa facture au PPF (cas 2)

3) Le PPF transmet les données de facturation à l'administration fiscale.

Le cycle de vie de la facture et la transmission des données de paiement

1) Le fournisseur :

- transmet une mise à jour du statut lors du paiement de la facture (cas 1)

- déclare le paiement de sa facture (cas 2)

2) Le PPF transmet les données de paiement (pour les services hors TVA, sur les prélèvements automatiques et hors opérations d'autoliquidation) à l'administration fiscale.

La transmission des données par le fournisseur via une PDP

La transmission de la facture ou des données de facturation

1) Le fournisseur transmet sa facture à l'acheteur (hors circuit)

2) Le fournisseur dépose sa facture au format requis (cas 1) ou transmet ses données de facturation (cas 2) sur sa PDP.

3) La PDP du fournisseur transmet les données de facturation au PPF.

4) Le PPF transmet les données de facturation à l'administration fiscale.

La vie de la facture et la transmission des données de paiement

1) Le fournisseur :

- transmet une mise à jour du statut lors du paiement de la facture (cas 1)

- déclare le paiement de sa facture (cas 2)

2) La PDP transmet les données de paiement au PPF

3) Le PPF transmet les données de paiement (en ce qui concerne les services sans TVA sur les débits et sans opérations d'autoliquidation) à l'administration fiscale.

Le champ d'application pour l'achat de biens ou de services auprès d'un opérateur étranger (hors importations)

Pour les achats B2B de biens ou de services auprès d'un opérateur étranger (hors importations) dans l'UE et en dehors de l'UE, lorsque l'acheteur est assujetti à la TVA et est établi en France, l'obligation de transmettre les données de facturation est appelée e-reporting. Elle incombe à l'acheteur. Les opérations UE / hors UE concernées par cette obligation sont exclusivement les opérations qui ne sont pas dispensées et exonérées de facturation en application des articles 261 à 261 E du CGI. Pour transmettre ses données de facturation, l'acheteur doit choisir une plateforme de dématérialisation ou utiliser la plateforme qu'il a choisie dans le cadre de la facturation électronique. Le choix de la plateforme est libre : l'acheteur peut utiliser le Portail Public de Facturation (PPF) ou une Plateforme de Dématérialisation Partenaire (PDP).

Exemple : un distributeur alimentaire français achète des denrées alimentaires à un agriculteur espagnol :

- Cas 1 : l'acheteur a reçu une facture électronique au format prescrit et peut la déposer sur sa plateforme.

- Cas 2 : l'acheteur a reçu une facture dans un autre format ou ne peut pas soumettre la facture sur sa plateforme.

La transmission de données par l'acheteur via le PPF

La transmission de la facture ou des données de facturation

1) Le fournisseur transmet la facture à l'acheteur (hors circuit)

2) L'acheteur :

- classe la facture reçue dans le format requis (cas 1)

- transmet les données de facturation au PPF (cas 2)

3) Le PPF transmet les données de facturation à l'administration fiscale.

La transmission de données par l'acheteur via une PDP

1) le fournisseur transmet la facture à l'acheteur (hors circuit)

2) L'acheteur place la facture reçue sur sa PDP.

3) La PDP de l'acheteur transmet les données de facturation au PPF.

4) Le PPF transmet les données de facturation à l'administration fiscale.

Défini dans le dossier sur les spécifications externes pour la facturation électronique

Pour en savoir plus sur l'obligation d'e-reporting pour les transactions B2B en France, cliquez ici. Pour en savoir plus sur l'obligation d'e-reporting pour les transactions B2C, cliquez ici.

Comarch soutient l'e-invoicing et l'e-reporting en tant que plateforme partenaire pour la facturation électronique. Nous nous tenons donc à votre disposition pour toute question concernant les réglementations internationales.

La situation dans laquelle vous vous trouvez | Les obligations à mettre en place |

| Flux B2B | e-invoicing + e-reporting |

| Flux B2B International | e-reporting |

| Flux B2C | e-reporting |