E-invoicing, vers un modèle de dédouanement plus tôt que prévu ?

- Publié le

- 5 min reading

Jusqu’à présent, nous nous étions concentrés sur les changements induits par la facturation électronique dans plusieurs pays. Dans certains d’entre eux, des ajustements ont été introduits au fil de l'eau, dans d’autres de manière plus dynamique et fréquente. Le libre choix des solutions a participé à la popularisation de 2 modèles : le post-audit et le dédouanement .

Le modèle post-audit, de loin le plus populaire dans les pays européens, consiste à échanger des factures ou d’autres données entre partenaires commerciaux sans impliquer les autorités dans le processus, mais avec la possibilité pour elles de vérifier à posteriori la conformité de ces processus.

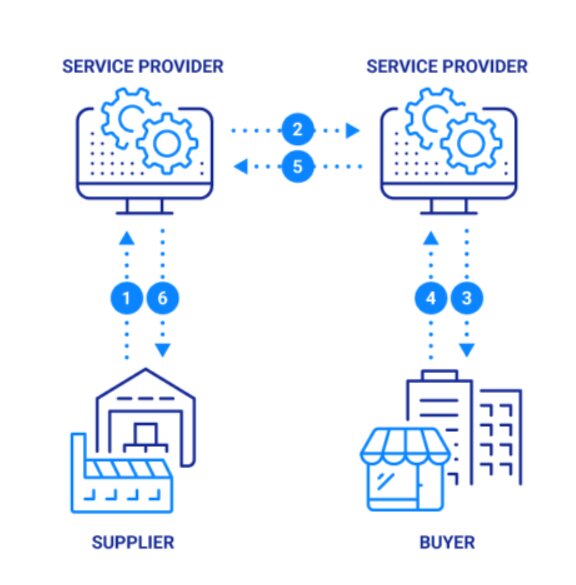

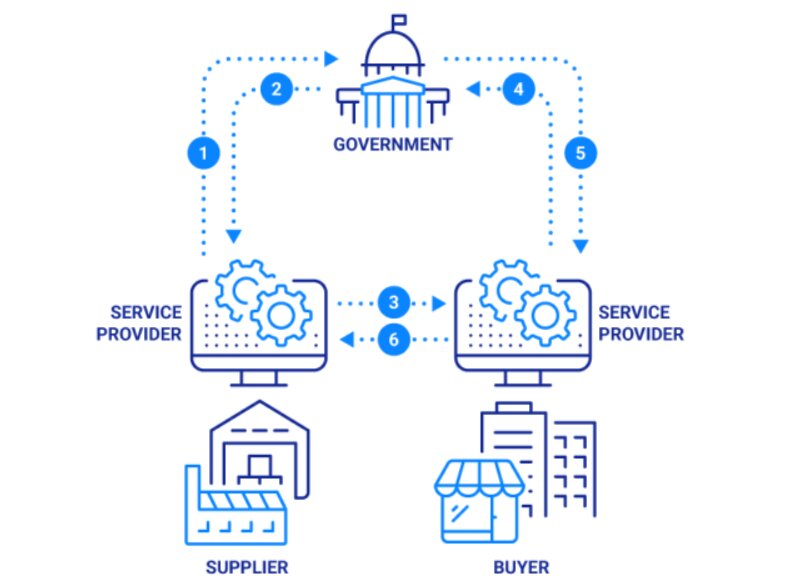

Dans le modèle de dédouanement, plus populaire en Amérique latine, les autorités fiscales participent au processus d’envoi des factures électroniques. Chaque facture doit être déclarée et autorisée par voie électronique avant ou pendant le processus d’échange. Une grande partie des données est transférée et analysée en temps réel ou quasi temps réel.

Le Parlement européen a récemment décidé d’unifier les systèmes. Le 10 mars 2022, une résolution contenant des recommandations formulées pour aller vers une fiscalité plus juste et plus simple soutenant la stratégie de redressement a été adoptée. Dans la recommandation relative à la facturation électronique, le Parlement européen invite la Commission européenne à:

- Mettre en place une norme commune harmonisée pour la facturation électronique dans l’ensemble de l’Union sans délai et avec mise en application d’ici à 2022 afin de réduire le coût de la création de systèmes fragmentés et différents dans les États membres ;

- Définir le rôle de la facturation électronique dans le reporting en temps réel ;

- Étudier la possibilité d’une introduction progressive de la facturation électronique obligatoire dans l’ensemble de l’Union d’ici à 2023, en mettant l’accent sur une réduction significative des coûts de mise en conformité, en particulier pour les PME. L’émission de factures ne doit être administrée que par l’intermédiaire d’un ou de plusieurs « systèmes » exploités par l’État ou certifiés, avec une protection complète des données assurée.

D’ici à 2023, on pourra examiner la possibilité que le système garantisse une partie (ou la totalité) de la conformité fiscale des données/documents pour les contribuables éligibles, y compris la responsabilité du respect de ces déclarations (ou parties de celles-ci), en particulier du point de vue de la réduction des coûts et des risques de non-conformité pour les PME.

Il semble que le modèle de dédouanement sera le modèle retenu. Les délais étant serrés, les entreprises devront accélérer sur ce sujet pour se mettre en conformité.