La France fait figure de référence en matière de facturation et de reporting électronique

- Publié le

- 2 min reading

Depuis le 1er janvier 2020, les entreprises françaises ont l'obligation de transmettre leurs factures aux pouvoirs publics par voie électronique. L'ordonnance française du 15 septembre 2021 vise en outre à instaurer une obligation d'échange de factures électroniques entre entreprises assujetties à la TVA.

Le 18 janvier, de nouvelles spécifications ont été publiées à ce sujet. Comme la présentation n'est disponible qu'en français, les informations les plus importantes sont résumées ci-dessous. La version originale est disponible ici.

Les domaines suivants sont définis.

- B2B intérieur - transactions entre entreprises assujetties à la TVA établies en France et soumises aux règles de facturation françaises

- B2B étranger - transactions entre deux entreprises assujetties à la TVA, dont l'une est établie en France et l'autre dans l'UE ou en dehors de l'UE. Cela peut également concerner les transactions assujetties à la TVA en France entre deux assujettis établis à l'étranger.

- B2C - transactions entre une entreprise assujettie à la TVA (fournisseur) et une partie non assujettie (acheteur)

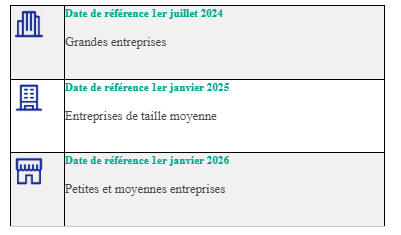

Calendrier de mise en conformité

Le 1er juillet 2024, l'obligation de recevoir des factures au format électronique deviendra obligatoire pour toutes les entreprises, quelle que soit leur taille. L'obligation d'émettre des factures au format électronique sera progressivement rendue obligatoire en fonction de la taille de l'entreprise. Le reporting électronique suit le même calendrier que l'obligation d'émission.

La taille de l'entreprise est évaluée sur la base des critères suivants :

- Une microentreprise est une entreprise qui emploie moins de 10 personnes et dont le chiffre d'affaires annuel ou le total du bilan annuel n'excède pas 2 millions d'euros.

- Une PME est une entreprise qui emploie moins de 250 personnes et dont le chiffre d'affaires annuel n'excède pas 50 millions d'euros ou dont le total du bilan n'excède pas 43 millions d'euros.

- Une entreprise de taille intermédiaire (ETI) est une entreprise qui ne fait pas partie des PME, qui emploie moins de 5.000 personnes et dont le chiffre d'affaires annuel n'excède pas 1.500 millions d'euros ou dont le total du bilan n'excède pas 2.000 millions d'euros.

- Une grande entreprise est une entreprise qui ne peut pas être classée dans l'une des catégories précédentes.

Comarch soutient l'e-invoicing et l'e-reporting en tant que plateforme partenaire pour la facturation électronique. Nous nous tenons donc à votre disposition pour toute question concernant les réglementations internationales.

Défini dans le dossier des spécifications externes pour la facturation électronique

La situation dans laquelle vous vous trouvez | Les obligations à mettre en place |

| Flux B2B | e-invoicing + e-reporting |

| Flux B2B International | e-reporting |

| Flux B2C | e-reporting |